Am 25. September 2022 haben Volk und Stände die Reform AHV 21 mit einer knappen Mehrheit angenommen. Obwohl das neue Gesetz voraussichtlich erst per 1.1.2024 in Kraft tritt, lohnt sich bereits jetzt ein Blick auf die kommenden Änderungen.

Die Abstimmung zur AHV-Reform ging denkbar knapp aus. Vieldiskutiert war insbesondere die Erhöhung des Referenzalters für die Frauen. Die Vorlage enthielt auch sonst interessante Neuerungen und hat obendrein Auswirkungen auf die zweite Säule. Eine Auslegeordnung:

Begrifflichkeiten

Neu wird einheitlich vom «Referenzalter» gesprochen, d. h. die bisherigen Begriffe «ordentliches Rentenalter» oder «ordentliches Rücktrittsalter» werden durch «Referenzalter» ersetzt. Im Bereich der zweiten Säule sollte «reglementarisches Referenzalter» verwendet werden.

Vereinheitlichung Referenzalter

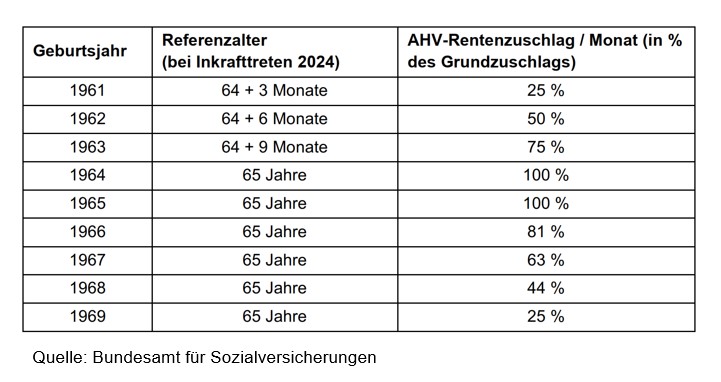

Das Referenzalter für Frauen wird von heute 64 auf 65 angehoben. Die Erhöhung erfolgt schrittweise, die erste Erhöhung um 3 Monate wird per 2025 erfolgen und betrifft Frauen mit Geburtsjahr 1961. Ab 2028 wird das Referenzalter für Frauen und Männer bei 65 liegen

Korrekturen für die Übergangsgeneration

Die sogenannte Übergangsgeneration, d. h. Frauen der Jahrgänge 1961 bis 1969, werden für das höhere Rentenalter entschädigt. Dies geschieht mittels zweier verschiedener Mechanismen, wobei grundsätzlich ein Wahlrecht besteht.

- Variante 1: Weiterarbeit bis zum neuen Referenzalter mit einem Rentenzuschlag.

- Variante 2: «Früh»pensionierung (im Vergleich zum erhöhten Referenzalter) mit einer Entlastung bei der Rentenkürzung.

Bei beiden Varianten hängt es vom durchschnittlichen Jahreseinkommen ab, wie viel Kompensation die betroffenen Frauen für das erhöhte Rentenalter kriegen.

>> Arbeits- und Sozialversicherungsrecht im KMU - Tagesseminar am 23.5.2023 >> Melden Sie sich jetzt an!

In Variante 1 wird ein Grundzuschlag errechnet (abhängig vom durchschnittlichen Jahreseinkommen) und mit einer Prozentzahl multipliziert, welche darauf basiert, wie «intensiv» der betreffende Jahrgang von der Erhöhung des Referenzalters betroffen ist. Frauen mit den Jahrgängen 1964 und 1965 erhalten hierbei den maximalen Zuschlag, weil sie die ersten beiden Jahrgänge sind, die voll vom neuen Referenzalter 65 getroffen sind.

Der monatliche Grundzuschlag wird nach Einkommen abgestuft und beträgt:

- CHF 160 für tiefe durchschnittliche Jahreseinkommen (≤ CHF 57’360)

- CHF 100 für mittlere durchschnittliche Jahreseinkommen (CHF 57'361–CHF 71'700)

- CHF 50 für hohe durchschnittliche Jahreseinkommen (≥ CHF 71'701)

Die folgende Tabelle zeigt, welche Generation wieviel Prozent des Grundzuschlags erhält.

Der Rentenzuschlag unterliegt nicht der Plafonierung der Altersrente von verheirateten Frauen und wird über die Maximalrente hinaus ausbezahlt.

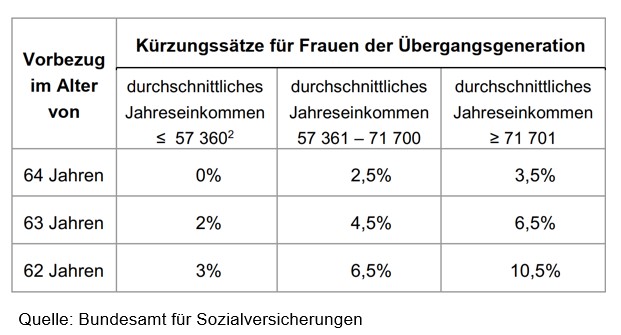

In Variante 2 gehen betroffene wie bisher mit 64 (oder früher) in Rente und damit vor dem neuen Referenzalter. Für die Übergangsgeneration gelten hierbei reduzierte Kürzungssätze gemäss nachstehender Tabelle, was dazu führt, dass die monatliche Rente lebenslang höher ist, als wenn man sie zu den derzeit geltenden Kürzungssätzen kürzen würde

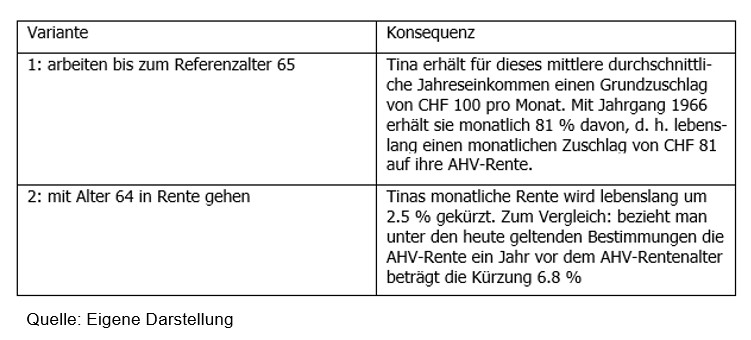

Ein Rechenbeispiel zur Veranschaulichung dieser beiden Varianten:

Tina Stocker hat Jahrgang 1966 und ein durchschnittliches Jahreseinkommen von CHF 65'000. Sie kann entscheiden zwischen Arbeiten bis Alter 65 (dem neuen Referenzalter) oder trotzdem mit 64 in Pension gehen. Die Effekte für Tina sind wie folgt:

Während die Regelungen zur Übergangsgeneration nur die Frauen betreffen, sind andere Anpassungen für Frauen und Männer relevant. So z. B. der flexible Rentenbezug, die Effekte bei Weiterarbeit über Alter 65 hinaus oder auch die Auswirkungen der AHV-Reform auf die zweite Säule.

Flexibler Rentenbezug

Neu kann die AHV-Rente zwischen Alter 63 und 70 abgerufen werden (respektive ab 62 für Frauen der Übergangsgeneration). Auch ist eine Teilpensionierung in der AHV möglich, so darf man neu in einem ersten Schritt nur einen Teil der AHV-Rente (20 % bis 80 %) beziehen und den Rest aufschieben. Das erleichtert den schrittweisen Übergang in den Ruhestand und ergänzt die diesbezüglichen Möglichkeiten in der zweiten Säule. Die Kürzungssätze beim Vorbezug und Zuschläge beim Aufschub werden in einer Verordnung festgelegt, welche weitere Details regelt und im ersten Halbjahr 2023 erwartet werden darf.

Weiterarbeit nach Alter 65

Es war für viele Erwerbstätige, die nach Alter 65 weiterarbeiteten, unverständlich, dass sie weiterhin AHV-Beiträge bezahlen müssen, ohne dass diese aber in irgendeiner Form ihre persönliche Rente aufbesserten. Dies wird in vielen Fällen so bleiben, weil man bis zum Referenzalter die Anwartschaft auf eine maximale AHV-Rente erwirtschaftet hat. Jedoch sind neu die Beiträge, die nach dem Referenzalter geleistet werden, ebenfalls rentenbildend. Dies kann z. B. bei fehlenden Beitragsjahren dazu führen, dass man durch weitere Beitragsjahre nach Alter 65 doch noch die volle oder zumindest eine erhöhte AHV-Rente erzielen kann. Der sog. Rentnerfreibetrag von jährlich CHF 16'800 bleibt grundsätzlich bestehen, man kann aber freiwillig auf ihn verzichten, was man natürlich dann tut, wenn die zu leistenden Beiträge tatsächlich die zu erwartende Rente aufbessern.

Auswirkungen in der zweiten Säule

Im Bereich der zweiten Säule sind durch die Reform neue Möglichkeiten, aber auch Stolpersteine aufgetaucht.

Die Möglichkeit zur Teilpensionierung in der zweiten Säule ist nun gesetzlich verankert. Wie bei der AHV können die versicherten Personen zwischen Alter 63 und 70 zunächst einen Teil der Altersleistung beziehen. Danach sind in einem zweiten und eventuell dritten Pensionierungsschritt die volle Rente, respektive Kapitalbezug, möglich. Dies ist das Minimum (Alter, Anzahl Teilpensionierungsschritte), jedoch können die Vorsorgeeinrichtungen darüber hinausgehen und mehr Teilpensionierungsschritte oder (Teil-)Pensionierungen ab Alter 58 erlauben. Da viele Pensionskassen dies bereits so vorsehen, ist damit zu rechnen, dass die Möglichkeiten hier sicher nicht eingeschränkt werden.

Es ist jedoch zu beachten, dass der Bezug der Altersleistung in Kapitalform in höchstens drei Schritten erfolgen darf. Diese Neuregelung ist steuerlich motiviert, um Optimierungen durch eine exzessive Staffelung einzudämmen.

Der Aufschub der Altersleistung ist in der Pensionskasse ebenfalls bis Alter 70 möglich, sofern weitergearbeitet wird. Die Überlegung ist, dass Gelder steuerprivilegiert nicht in der Vorsorge verbleiben sollen, wenn man nach dem Referenzalter nicht mehr erwerbstätig ist. Dieselbe Überlegung greift in der Säule 3a. Jedoch, und dies mag etwas überraschen, ist es weiterhin möglich, Freizügigkeitsguthaben bis Alter 70 ohne Erwerbstätigkeit stehenzulassen.

Zwar war in der ersten Botschaft zur AHV-Reform eine Anpassung der Freizügigkeitsverordnung vorgesehen, sodass auch in der Freizügigkeit der Aufschub der Altersguthaben über das Referenzalter hinaus an die Fortführung der Erwerbstätigkeit geknüpft wäre, über diese Änderung hat das Stimmvolk dann aber letztendlich nicht befunden. Ob und wann der Bundesrat über diese Verordnungsanpassung trotzdem eine Vernehmlassung durchführen und die Inkraftsetzung festlegen wird, ist unklar, jedoch ist damit zu rechnen, dass die Anpassung kommen könnte.

Fazit

Nicht unmittelbar, jedoch schon bald ändern dank der AHV 21 Rahmenbedingungen in der ersten und zweiten Säule. Pensionsplanungen sollten die erweiterten Möglichkeiten berücksichtigen, um einen finanziell und persönlich angenehmen Ausstieg aus dem Erwerbsleben zu planen.

>> Arbeits- und Sozialversicherungsrecht im KMU - Tagesseminar am 23.5.2023 >> Melden Sie sich jetzt an!